将来の自分の生活を支えてくれる年金制度。その制度は現在の私たちの収める税金で成り立っています。その年金制度、どんな仕組みで将来自分はいくら貰えるのか考えたことはありますか?複雑な年金制度の大まかな概要をまとめてみました。看護師が入院後の患者さんの生活を考える上でも年金制度について知ることは大切ですし、自分の将来が豊かになるよう今からできる準備をまとめた記事です

お悩みナースちゃん

お悩みナースちゃん人生100年時代らしい。

いつまで働かないといけないんだろう…。

豆大福餅

豆大福餅自分が100歳になった時。

不安なく生活できるように考えておきたい「自分年金」だね。

今回のテーマは「年金制度」と「自分年金」

高齢化社会の現在,60歳,70歳はまだ若い!まだまだ元気で生き生き人生を楽しんでいける年代です。

日本の平均寿命が伸びて高齢化が進んでいるのはご存知の通りです。

現在の平均寿命は男性;81.41才。女性:87.45才です(*´꒳`*)

豆大福餅

豆大福餅病院でも元気な100歳にお会いすることがあります。

自分が100歳になった時元気でいられる自信はありません…。

さ自分が100歳とまではいきませんが、60代・70代になった時今のように働いているでしょうか?

働けるかもしれませんが、正直ゆっくりして無理なく働きたいと思っていることでしょう。

生活していくには収入がなければ生活できません。この生活を支える一つが年金制度ですね。

あなたの月々収めている年金は?将来もらえる年金は?

即答できなくても、大体このくらいもらえるとわかっていた方が将来に対する不安は少なくなりますよね。

- 毎月年金を納めているけれど、将来もらえる年金額がわからない

- 年金制度が破綻しないか不安

- 年金制度がよくわからない

- 老後2000万円問題って結局何??

こんな疑問を解決できたらと思っています

年金制度は複雑です。

今回看護師として働く豆大福餅が高齢者と接する中で感じる現状も含め老後2000万円問題を考えてみました!

先に結論を言います!

豆大福餅アラサー看護師豆大福餅です

節約や投資をしながら5000万円を貯めるために自分自身が実践している経験を中心に書いたブログを運営しています。

Twitter(@kabumamedaifuku)もしてます。

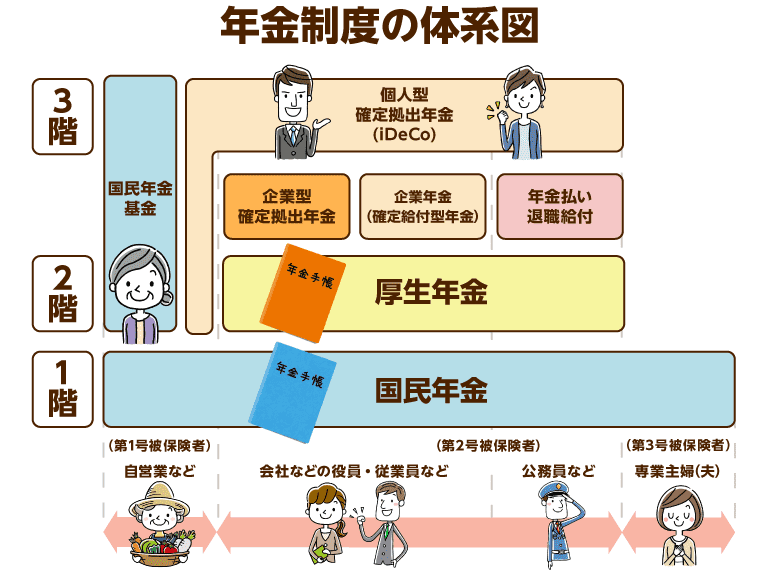

年金制度は生活の基礎部分を支えるためのもの

年金は国民年金、厚生年金の二階建てとなっています。

少子高齢化や経済状況の変化などがあっても大丈夫なように老後の生活の基礎部分を支えますよーという制度です。

あくまで支えてくれるのは生活の基礎部分です。

年金制度のポイント

●第一号被保険者:20歳以上60歳未満の自営業者、学生、無職の人

●第二号被保険者:会社員や公務員

●第三号被保険者;性別を問わず第二号被保険者に扶養されている20歳以上60歳未満の配偶者(年収130万以下)

基礎年金と言われる一階建て部分は全員共通です。

さらに第2号被保険者は厚生年金という形の二階建てで保証されています。さらに会社によっては企業年金という形でさらに手厚くしてくれている会社もあります。

今年金を払っている方が年金を受け取れる受給年齢は,65才からです。

最近の研究では2007年に生まれた子供の約50%が103歳まで生きると言われています。人生100年時代ですね・:*+.\(( °ω° ))/.:+

ワクワクニャンコ

ワクワクニャンコ基礎年金はみんなもらえるけど、生活の基礎部分をさせてくれるんだね。

生活の基礎部分ってのが気になるよね…。

金の豚ちゃん

金の豚ちゃんそうだね。

昔は今と違って専業主婦が多かったし、早くから年金も受給できたり色々変わってきているね。

基礎年金の金額は満額で65.075円/月

令和3年4月分からの基礎年金は満額(20歳から60歳まで全て月の支払いを行なった状態)でこの金額になっています。これだけでは生活はもちろんできません。

厚生年金や企業年金、自営業の方も独自で貯金や国民年金の積み立てが必要になります。

実際に今の20代、30代がもらえる頃には年金受給開始年齢の引き上げがさらに検討されているかもしれません。

- 基礎年金だけで生活している高齢者はおらず、経済状況は人により大きく異なる

- 後で説明しますが、基礎年金はあくまで生活の基礎。第3号被保険者の方が年金を受給する時、配偶者であった第2号被保険者が亡くなった場合でも遺族年金とて第二号保険者が払っていた年金も受給できます。

しかし、高齢になっての生活は病気や介護、その他さまざまなことにお金がかかったり「生活の場」を変える必要があるため裕福な生活ができるかは人によって大きく異なるのを実際感じています。

- 経済状況の差が介護サービスの選択につながることもある

- 経済状況の差が生活の裕福さに影響するのはどの世代も同じです。

介護保険のサービスを使いたいし医療も受けたいけれど、「お金がない」からサービスを制限する

年金問題は今の生活だけでなく、実際に自分の親・祖父母の生活の影響も大きく受ける社会全体の問題ですね。

年金に関するQ & A

複雑な年金制度、よくある疑問をまとめてみました。

みんなの年金機構のHPを参考にしています。その中で特に疑問が多いだろうことをまとめているのでもっと詳しく知りたい方はHPを参考にしてくださいね。

金の豚ちゃん年金の額は一人一人違うから、ねんきん定期便をチェック。

それでもわからなければ年金事務所に問い合わせてみましょう

大まかな年金制度や年金制度の疑問が解消されたところで、一番気になるのは「年金制度は破綻しないのか?」だと思います。

年金制度が破綻しない理由

お悩みナースちゃんこんなに高齢者が増えても支える若者は減っている。

いつか年金制度破綻しそう…。

こんな不安や疑問もあるのも当然だと思います。

結論から言うと、日本の年金制度は破綻しません。国民の生活を支える年金制度は破綻させないと思っています。

現在の年金制度は破綻しないようにできています。日本の公的保険は非常に優秀です。

年金制度は三本柱で成り立っている

- 現役世代が負担する保険料

- 税金

- 積み立て金

この三つを元手にしています。積立金って何?と思った方鋭いですね。

年金制度は破綻しないようしっかり運用され、お金を増やしています。

ちなみに2020年、このGRIFの運用した積立金の収益は過去最高になっています。知らない間に運用して増やしてくれているんですね。

ワクワクニャンコ年金が破綻せずもらえるなら将来安心だね

金の豚ちゃん膨らんでいる医療費や介護保険料などの補填のため将来的に増税の可能性はかなり高いと思うけどね

ワクワクニャンコ疑問が出てきたよ。

じゃあ話題の2000万円問題って何??

ここで問題になるのが老後2000万円問題です。

次はこの2000万円問題を紐解いていきましょう。

老後2000万円問題とは??

2000万円というインパクトのある言葉が出てきたのはつい最近。

それも急に出てきた印象がありますが実はそうではありませんし、老後に一括で2000万円必要になるというものでもありません。

結論

この問題の結論は結局……。

老後2000万円問題=貯金や資産から毎月の年金額で足りない分を自分でなんとかしてね!!

という資産を金融庁が出したということ。

ワクワクニャンコ年金だけでは足りない差額を出すのに必要な金額のその総額が2000万円かかるということだね

年金を当てにせずに、自分でも今から資産を増やす努力をしてねー!と国民に訴えたのがこの2000万円問題です。

人生100年時代と言われている現在,90歳になっても元気で働ける保証もなければ90歳になっても生活のために働きたくはないですよね。退職金を当てにし,貯金をしていなければいざ退職金が出なかったら老後の生活は破綻してしまいます。

もし介護が必要になったり,病気になれば出費は増えます。

美味しいもの食べたり旅行に行ったり,退職後の第二の人生を楽しむにはお金が必要です

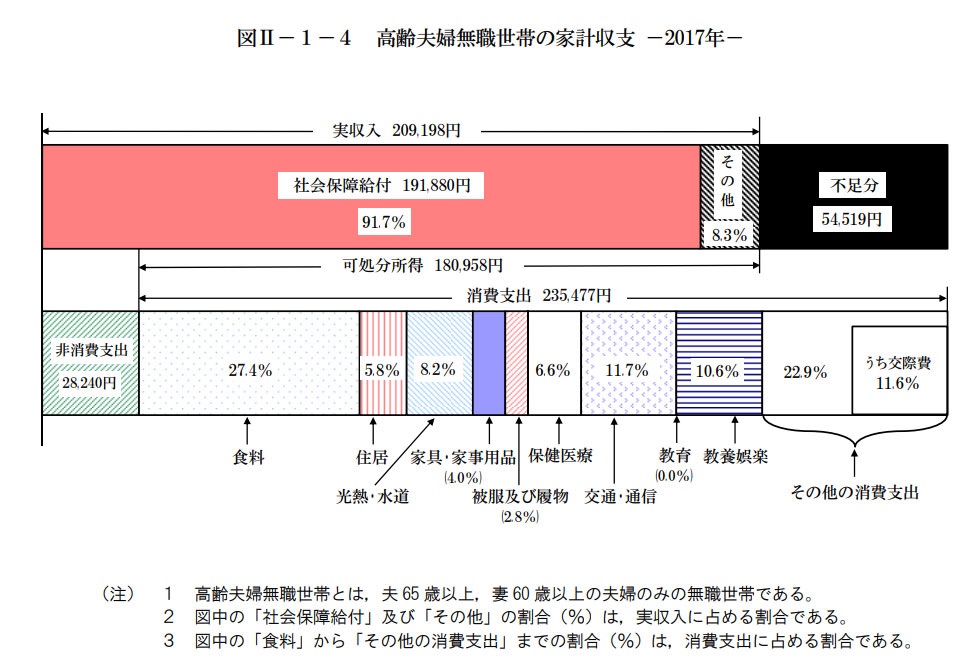

平均の高齢者世帯の家計の出費は25万前後。

収入:社会保障給付(=年金)が約20万円前後

支出;生活費+その他出費+税金などが25万前後

生活費は足りなくなりますし贅沢な生活はできないでしょう。

平均の高齢者世帯の家計の出費は25万前後。

収入:社会保障給付(=年金)

支出;生活費+その他出費+税金など

上のグラフのように生活費は足りなくなります。

65歳の時点で無職の場合

年金で足りない部分を毎月5万円貯金から切り崩し90まで生きるとすれば,足りないのは5万円〜6万円×30年×12カ月=約2000万円

老後2000万円問題とは貯金を切り崩して生活していくお金の総額だった

つまり老後を豊かに暮らすには貯蓄を十分貯めておくか、退職金を活用するか、収入を得る方法を考えておく必要があるということです。

モデルケース:会社員夫と専業主婦を参考に

どうでしょうか?老後のお金を貯める必要性をひしひしと実感しているのではないでしょうか?

金の豚ちゃんまずは自分のもらえる年金金額を把握する

厚労省のモデルケースで説明します!

20歳から60歳までの40年(480カ月)を満額収めた場合は年額約78万円。もちろん未納期間がある場合は減額されますが期間内なら追納ができます。

- 夫:会社に勤めている第2号被保険者

勤続年数40年。

20才から60才まで40年働いた平均年収が500万円

- 妻:専業主婦 第3号被保険者

例えば勤続年数40年,その期間の平均年収が500万のとすると40×500×0.005481=約110万円(年額)になります。将来のライフプランの目安になりますね(*´꒳`*)

金の豚ちゃん第2号被保険者だと国民年金:月額6.5万円+厚生年金9.0万円

第3号被保険者だと国民年金:月額6.4万円

2人で合計22万円だね

*実際はパートで働いていたり結婚するまで働いていたりするので人によって異なりますが概ねの金額はこのくらいになるようです

この目安の金額を聞いてどう思いましたか?

生活できるかもしれませんが,安心して生活できる金額とはならないかもしれません。

長生きできなければどうなるの?

自分が払った年金が返ってくるのか不安!!と思いますよね。

豆大福餅もそう思ってました。払ったって返って来ないかも?支えてくれる人がいなくなるかも(´°̥̥̥̥̥̥̥̥ω°̥̥̥̥̥̥̥̥`)と思い調べてみました。

支払った金額は国民年金保険料は40年間で総額約788万円

国民年金の受給額は年間約78万円

満額支払ったと仮定した場合ですが、上記のようになっています。

65才から受給したとしても約10年間で支払った金額が返ってくることになりますね。

65歳から受給し,平均寿命が男性81歳:78万×16年=約1250万円,女性が87歳:78万円×22年=約1700万円。

金の豚ちゃん会社員や公務員は厚生年金が加算され受給できます。

会社によっては独自に企業年金を積み立ててるところも。

厚生年金の受給額は勤続年数×平均年収×0.005481で計算します。

モデルケースの条件で男女ともそれぞれ働き、それぞれ平均寿命まで生きると

男性は110万円×16年=1760万円、女性は110万円×22年=2240万円

国民年金+厚生年金=男性約3000万円、女性約4100万円。

つまり払った金額の1.6倍から2倍の年金がもらえます。

年金制度は良くできているので,払い損になることはなく,長生きすればするほどもらえます。

さらに遺族年金や障害年金という制度もあり手厚く保証されています。厚生年金のない自営業の方でも国民年金基金や小規模共済掛金として個人で積み立てることができます。税金控除の対象になるので将来の自分のために積み立てていきましょう。

老後2000万問題を解決するための資産運用

将来について考えるということは今を考えることだと豆大福餅は思います。

国も老後2000万円問題のためだけでなく、豊かな生活のため色々な制度を作っています。色んな会社が個人年金などのサービスを用意しています。

将来のために今できること 労働所得を増やし資産所得を作ろう

所得には種類があります。それは労働所得と資産所得です。

- 労働所得;自分が働くことで得られるお金。給与所得や事業所得

- 資産所得;資産を働かせること(投資)によって配当&利子所得や不動産所得

金の豚ちゃん将来に備えて増やすのは資産所得だね

- 投資信託:投資家から集めたお金を資産運用のプロである証券会社が運用しその利益を投資家に分配

- NISA・積み立てNISA:少額非課税投資。利益が非課税になる

- iDeCo:個人型確定拠出年金、自分で作る年金

- 株や債券

- 不動産投資

- 保険会社の個人年金

これらの方法で資産を増やすことができます。

投資信託や積み立てNISA、株や債券は前大福餅もしています。

付き合いで契約した保険会社の個人年金も持っています。(税金控除の対象になるのでまだ持っているが解約迷い中)

いろんな資産所得がある中で、今回は一つだけiDeCoについて説明します

iDeCo(個人型確定拠出年金)

- 個人で積み立てる年金

- 投資上限額は職業や加入している年金により異なる

- 定期預金・投資信託・保険に運用

- 会社の手続きが必要

- 運用できる期間は加入から60才まで。

- 60才まで取出し不可

- 投資商品を買うときは原則非課税。お金を受け取るときに元本を含め課税

金の豚ちゃん国も自分で資産を作れるよう、「非課税」という形で後押ししてるんだね

まとめ

いかがでしたか?老後の不安は少し解消されていたら嬉しいです。

- 将来もらえる年金額は個人差があるのでねんきん定期便で確認

- 年金制度は破綻しないから安心して収める

- 年金制度は納めている金額、もらえる金額を意識して足りない分を増やす

- 老後2000万円問題は老後足りなくなるお金

年金制度について知ることで対策を今日から立てられる

豆大福餅は仕事柄たくさんの高齢者の方と接します。

病気や怪我、退院後は介護が必要になったり施設に入る選択をしたり健康で元気に暮らせる時間を後悔なく過ごせるよう、今日から備えて行きたいといつも思います。

家で長く暮らしたいけど、100歳の介護を70歳の子供がする、という老老介護の現実もあります。

70歳の子供も仕事があり日中独居の家庭も多くありません。

今後も医療はどんどん発展していくので、『健康寿命』を意識したいですね(*´꒳`*)

読んでくださりありがとうございました。明日も笑顔の日になりますように!

参考にしたHP一覧

厚生労働省HP:https://www.mhlw.go.jp/

日本年金機構HP:https://www.nenkin.go.jp/

みんなの介護:https://www.minnanokaigo.com/guide/rougo-money/pension/

コメント