利息には単利と複利という2種類があります。この複利を味方にすればお金が増える近道になる一方、複利で損することもあります。ローン、リボ払いが代表の複利を使っている支払いは本当にお金持ちになる近道なのでしょうか??一般常識といってもいいこの複利の知識。この機会に学んでいきましょう

はじめに

資産形成、投資、FIRE。

どれも最近よく聞く話題の言葉ですね。これらを考える上で、欠かすことのできない「複利」という言葉があります。

複利は聞いたことなくても、利子や利息は聞いたことあるかもしれません。

この利子や利息を決める計算方法が複利なのです。

この複利に関して、アインシュタインは印象的な言葉を残しています。

アインシュタイン

アインシュタイン複利は人類による最大の発明だ

知っている人は複利で稼ぎ、知らない人は利息を払う

さて、アインシュタインの言葉の意図はなんでしょうか?『人類による最大の発明』と称賛する理由は?

日常生活であまり馴染みのないこの言葉。実は資産を増やすのに欠かせない大切なものでした。

今回はその複利について詳しく書いていきます

豆大福餅

豆大福餅アラサー看護師豆大福餅です

節約や投資をしながら5000万円を貯めるために自分自身が実践している経験を中心に書いたブログを運営しています。

Twitter(@kabumamedaifuku)もしてます。

あまり時間のない人のために、結論を先に。

結論

単利と複利は元本に対する利息(利子)の計算方法である

複利は貸す側が設定できるので、気をつけないと損をする

(参考:銀行の利子0.001% 住宅ローンは3〜4%、カードローンの金利は1.5%〜15%、リボ払いの金利は15%、車のローンは1.0%〜3%)

投資信託は複利のパワーでどんどんお金を増やすリスクの少ない資産形成の方法

資産を増やすには支出は少なく、収入は多くが鉄則です。この記事では福利についてなるべくわかりやすく解説してます。お時間あれば最後までぜひ٩( ‘ω’ )و

この記事を読んだ後、きっとあなたは「金利」をもっと考えるようになるはずです

この記事が資産を増やしたい人必見の理由

豆大福餅資産運用を始めるまで、この単利と複利という言葉知らなかったよ。

もっと早く知っておけば、今と違う将来があったかもしれない。

損をしなかったかもしれないと思うと金融教育の大切さを実感。

いろいろなことがあり、資産形成を意識した豆大福餅。豆大福餅はこの言葉知りませんでした。

しかし、「複利」や利息についてもっと深く考える必要があると今では思っています。

- 複利という言葉を初めて聞いた人

- 節約や貯金が苦手な人

- クレジットカードのローンや分割払い、リボ払いを現在している人

- 資産を増やしたいと考えている人

- 投資信託や積み立てNISAをしている人

がいたら、知っていて損はないのでぜひ参考にしてください( ´ ▽ ` )

金の豚ちゃん

金の豚ちゃん大事な資産を増やし、減らさないようお金のしくみの勉強は大事です

銀行の利息、ローンの金利、リボ払いの利息や手数料。世の中にはたくさんの場面で複利が使われています。

自分の資産を増やすのに有効なのが複利なら、自分の資産を減らすのに逆効果なのも複利だと思ってください。

無駄な手数料、利息は払わない!これは資産をふやす大前提です。

お悩みナースちゃん

お悩みナースちゃんリボ払いは毎月決まった額だからわかりやすいし、お得だと思っていた

金の豚ちゃん後で説明するけど、実はそうでもないんだ。

なんでクレジット会社が、分割払いやリボ払いで「お金の支払い」を待ってくれるのかを考えるとその方がメリットがあるからだよね。

特に現在カードローンやリボ払いをしている人は読んだ方がいい内容を書いています。大事な資産を守りましょう!

金利って何?

金の豚ちゃん馴染みのない人にとっては難しい内容かもしれないけど頑張ってついてきてね!!

金利とはお金を借りる側が借りたお金に追加して払う支払い金額の割合のことです。

「金利」「利子」「利息」似たような言葉ですがそれぞれ意味が違います

利子の仕組み

金の豚ちゃんそもそも「利子」って何か知ってる?

ワクワクニャンコ

ワクワクニャンコ知ってるよ!利子は銀行からもらえるお小遣いだよね

金の豚ちゃん違うよ!

例えば、銀行にお金を預ける。それはつまり銀行にお金を貸している状態になるんだ。

銀行はそのお金で誰かにお金を貸して、その分の利子を得る。

正しくは銀行からもらっているのは、銀行に「貸した」金額に対する利子だよ

利子と利息の違い

お金を誰かに貸し借りをすると、貸した(借りた)金額、貸した(借りた)期間に応じて必ず「利子」と「利息」が付いてきますね。

利子と利息、似たような言葉ですが性質は全く異なります。

なるべく利息を払う、つまり誰かにお金を借りることはしたくありませんね。

ワクワクニャンコ利息の計算は下の計算式で出されるよ

利息=元本×金利×期間

元本が大きければ、期間が長くなればなるほど、金利が高くなればなるほど、利息が高くなる理由がわかりますね

家のローンや、車のローンは元本の大きいときに繰上げ返済を行うと結果として支払う金額が安くなります

どこで、どれくらいの金利で借りるかで最終的に支払う金額が大きく変わることもあります。特にローンを組むような高額な場合は10万、100万の単位でお金が変わってくることもあるかもしれません。

単利と複利の特徴

単利の特徴

金利の計算方法に「単利」「複利」があります。

「単利」「複利」はどのように元本に対し、金利がかかるかによって違いがあります。

金の豚ちゃん一番身近なのは銀行かな?

銀行の利子は「単利」だよ

ほとんどの人が銀行にお金を預けていますね。

給料が振り込まれるのも銀行ですし、クレジットカードの引き落としも銀行口座です。

ワクワクニャンコ通帳記入して残高が増えると嬉しくなるよ♪

金の豚ちゃん銀行は預けた金額によって「利子」をくれるね。

ほとんどの銀行は単利で利子を計算しているよ

他に単利で利子を計算しているのは、国債や社債などでも使われています

単利は元本に対してつく金利のこと

ここまでは大丈夫でしょうか?ちょっと難しい言葉が出てくる内容になってきましたね。

もう一度言います。単利は最初の元本に対してかかる金利のことです。

単利は元本を対象にして利息(利子)がいくらかを計算します。

つまり元本が増えれば利息(利子)も増えるということですね。

仮に10万円銀行に預けたときと100万円預けた時を比較すると100万円の方が利子が高くなリますよね

ワクワクニャンコ他に単利のものはどんなものがあるの?

金の豚ちゃん株の配当金も単利と考えられるかな。

あとは投資信託の毎月分配型も単利的と言えるね

株の配当金や毎月分配型の投資信託も単利的と考えられます。分配金を受け取った次回の分配金は残った運用金額をベースに計算されるからです。

投資信託には毎月分配型と無配分型・分配金再投資型の2種類があります。分配金再投資型の方が福利のパワーで最終的な利益は大きくなります。

この毎月分配型と分配金再投資型の違いはまた別の記事で詳しく書きたいと思います。

ワクワクニャンコ単利はなんとなくわかったよ。

複利はどんなメリットがあるの?

金の豚ちゃん福利のメリットは元本がどんどん雪だるま式に増えていくってことかな

ワクワクニャンコどんどん増えるの?

詳しく教えて!!

複利の特徴

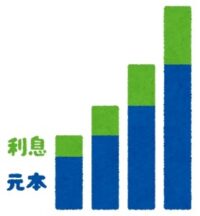

複利は預ける年数が長ければ長いほど、どんどん増えていく方法です。

複利は元本と利息(利子)を対象に利息(利子)がつきます。

つまり、複利は元本に対する利息、さらにその利息に対して利息(利子)がつきます

図のように、元本は同じでも利息に対し利息が増えているので、最終的にどんどん増えていくのがわかるかと思います。

例えば元本が10万円としたら、その金利は一年目は●円。翌年には10万円+●円に対し利子がつくイメージでしょうか。さらに元本が増えれば利息もどんどん増えますね

元本が変わらないのに合計の金額は増えるのは不思議な気がしますね。

アインシュタイン複利は人類による最大の発明だ

知っている人は複利で稼ぎ、知らない人は利息を払う

アインシュタインがこんな発言をするのもわかるような気がします。

複利は元本と利子(利息)に対して利子(利息)がつく方法

投資信託は複利のため、利息が出ればその利息も含めた金額を次の投資に回し、さらにその利息が増えるため雪だるま式に増えていきます

言葉にするとややこしいですが、結論としてはどんどん増えていきます。

ワクワクニャンコ投資信託をする時には分配金の受け取り方も選ぶ必要があるね。

金の豚ちゃんそうだね。積み立てNISAで同じ金額を積み立てるにしてもたくさんお金が増える複利のパワーを積極的に活用したいね。

金利のまとめ

ここまでの内容を一度整理するためにまとめてみます。

- 利子と利息がある

- 利子:お金の貸し賃 利息:お金の借り賃

- 単利と複利がある

- 単利:元本に対する金利 複利:元本+金利に対する金利

- 自分が借りる時も銀行などに貸す時も金利、利率は必ず確認する

- 今はシミュレーションできる計算式もあるので合計金額がどれくらいかは把握しておきましょう

同じ増やすのならば、負債ではなく資産を増やしたいですね

複利の落とし穴

複利のデメリット

豆大福餅普段何気なく使っているクレジットカード、支払い方法はどうしてる?

車のローンや住宅ローン、一時的なカードローンなど様々なローンがありますよね。

複利は資産を増やすのに大変魅力的です。

もしかしたら、薄々わかっている方もいるかもしれませんが、複利は必ずしもいいことばかりではありません。

ワクワクニャンコ複利にもデメリットがあるの?

金の豚ちゃん複利のデメリットだね。

例えば、「リボ払い」「ローン」はよく考えないと損することもあるから気をつけた方がいいね。

ワクワクニャンコリボ払いもローンも一回に払う金額が少ないからお得に感じるよ

金の豚ちゃん本当にお得かは人によるけど、ほとんどの人は損かな。

そもそもローンを組んでまで買いたいものかも考える必要があるよ

クレジットカードのリボ払いの利息もローンも「複利」です。

大事なことなのでもう一度言います。

クレジット払いの利息もローンも「複利」です。

リボ払いは毎月決まった金額を無理なく返せる仕組みですが、メリットがあればデメリットがあります。

そしてそのデメリットは消費者に不利なのであまり知られていません。

毎月の支払い金額が安くなるにつられて選択すると後悔します。

もし次々と商品を購入し、リボ払いにしていたら支払い総額が思ったよりも多かった!!なんてよく聞く話です。毎月の金額が安いから、月にいくら支払いをしているかの自覚があまりなくなるのが怖いところですね。

引用(リベラルアーツ大学)➡︎公式HP https://liberaluni.com/revolving-payments

*両学長のリべラルアーツ大学は豆大福餅もたくさん勉強させてもらっています。感謝しています。

もちろんリボ払いをしている金額やクレジット会社によって異なりますが、利息15%程度が多いです。

金の豚ちゃん銀行の金利が0.01%とかの低水準であることを考えると金利15%は多いよね

リボ払いは損をする?

実際にクレジットカードで購入したものを後から、支払い金額が多い月は「リボ払い」とすることがありますよね。

お悩みナースちゃんクレジットカードは手元からお金が減らないからいくら払うのかわからないことがあるわ。

リボ払いにしても、今の残高がいくらで利息がその内いくらかを考えたなかったかも

これがクレジットカードの落とし穴とも言えます。

手元にお金がなくても、品物を買えてしまうのはよく考えないと支払う能力を超えて「商品を購入」することになります。

10万円をリボ払いするシミュレーションをしてみよう

条件:10万円をクレジットカードで購入。金利15%、月々5000円ずつリボ払いをする

- 10万円のものを購入。月々5000円ずつ返したい。何回支払うの?

-

10万円のものを月々5000円ずつ返すとなると、「20回」かけて支払うことになります。

しかし、利息がかかってくるので、実際には支払い回数はもう少し増えることが考えられます

- 10万円のものを購入、月々5000円ずつ支払い。利息はいくら?

-

例えば、利息15%として考えてみましょう。

残金に利息がかかってきて、翌月には残金+利息が残金になる。さらにその翌月には…。

複利のイメージ 期間が長くなればなるほど利息がかかります。

ざっくり支払いシミュレーションで計算したところ、利息合計は1万1882円。

10万円のものを買い、利息を足して支払うと、合計金額は約11万2000円。約1.2%利息ですね

ワクワクニャンコその利息で他の好きなものが買えるね。

複利は資産を増やす味方にもなるけど、資産を減らす原因にもなるね

リボ払いは月々の支払額を抑えることができるけれど、支払いはいつまでも続く

- お金を長く借りると利息が高くなる

- 会社も利益を出さなければなりません。クレジットカード会社はあくまで、あなたの代わりに会社が立て替えて支払ってくれるだけです。長く借るとそれだけ利息がかかっても当然ですね

節約や資産を増やしたい人にはリボ払いは向いていない

資産を増やしたいとこの記事を見ている人は浪費をしないよう心がけていることと思います。

もし、その金利で資産を運用したらどうでしょうか?単純には比較できませんし、高額なものを買った時にローンやクレジットカードでの分割払いをする必要もあると思います。

複利を考えると、豆大福餅の中でリボ払いは選択肢にありません。

豆大福餅豆大福餅は基本クレジットを使う時は一括払い。

一括で買えないものはお金を貯めてから、一括で買うようにしているよ

金の豚ちゃんそれも無駄な出費をしない方法だね。

ローンを組むときはどこで借りるかも、どれくらいで払うかも大事だね。

資産を増やすためには、資産を減らさないようにすることも大切です。

必要なものに囲まれた生活をイメージしてみてください。もし、今リボ払いをしている人は残金をすぐに調べてください。

不必要なものをクレジットカードで購入していませんか?

もし自分の家計を見つめ直すのであればこの記事も読んでもらえたらと思います。

おわりに

お金の貯めかた、増やし方を考えることで使い道を考えるきっかけになります。

- 複利と単利が理解できると金利を意識するようになる

- 自分の資産を増やす方法を考えるきっかけになると資産が増えていく

- 支払うときの利息、お金を預けるときの利息について考えると無駄な出費をしなくなる

- メリットとデメリットを知った上で選ぶことができることで効率よく資産を増やすことができる

資産を増やすためには、自分という資産と金融資産を効果的に増やす方法をたくさん知ることです。

少しずつ資産を増やしていきましょう♪

もっと知りたい方はリンクを参照に知識を深めてくださいね。

日本クレジット協会HP:https://www.j-credit.or.jp/customer/basis/revolving.html

リベラルアーツ大学HP:https://liberaluni.com/

最後までこの記事を読んでくださりありがとうございました(*´꒳`*)

もし資産運用に興味があるなら、この本がおすすめです!

コメント